Retraite à Chypre : investir quand la Bourse est au plus haut

Marchés au plus haut ? Découvrez comment investir sereinement pour votre retraite à Chypre avec diversification, seaux et ETF UCITS.

Yannick

7/9/202612 min read

Retraite à Chypre : comment investir sereinement quand les marchés sont au plus haut ?

Partir vivre sa retraite à Chypre, c’est souvent imaginer les promenades en bord de mer à Paphos, les déjeuners en terrasse à Limassol, une fiscalité plus douce et un rythme de vie méditerranéen. Mais une question revient très vite dès qu’on parle patrimoine :

Faut-il vraiment investir maintenant alors que les marchés semblent au plus haut ?

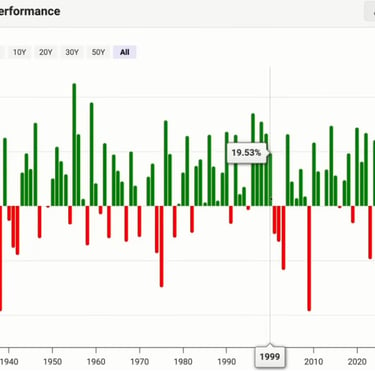

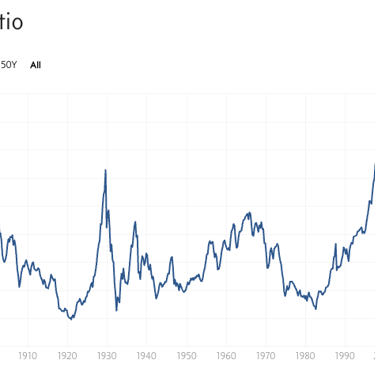

La crainte est compréhensible. Le ratio Shiller CAPE du S&P 500 évolue autour de niveaux historiquement élevés, autour de 41 selon les données récentes (juillet 2026), ce qui signifie que les actions américaines sont chères par rapport à leurs bénéfices moyens corrigés de l’inflation sur dix ans.

Mais attention : un marché cher n’est pas une raison suffisante pour rester paralysé en cash. Comme le rappelle régulièrement Rob Berger dans ses contenus sur l’investissement retraite, le vrai enjeu n’est pas de prédire le prochain krach. Le vrai enjeu est de bâtir un portefeuille capable de traverser plusieurs scénarios : hausse, stagnation, baisse brutale, inflation, ou reprise inattendue.

Voici une version améliorée, structurée et adaptée à un expatrié francophone qui prépare ou vit déjà sa retraite.

Pourquoi les marchés au plus haut font si peur aux futurs retraités ?

Quand on est encore en phase d’accumulation, une baisse de marché peut même être une opportunité : on continue à investir, on achète moins cher, et le temps travaille pour nous.

Mais au moment de la retraite, la logique change.

Vous ne versez plus forcément de l’argent sur votre portefeuille. Vous commencez au contraire à en retirer pour financer :

votre logement ;

vos dépenses de santé ;

votre alimentation ;

vos voyages ;

vos loisirs ;

vos assurances ;

votre train de vie quotidien.

C’est là que la peur devient rationnelle. Si le marché chute juste après votre départ à la retraite, vous risquez de devoir vendre des actifs en baisse pour payer vos dépenses.

Et c’est exactement ce qu’il faut éviter.

Le vrai danger pour votre retraite : le risque de séquence

Le plus grand risque pour un retraité n’est pas simplement “la Bourse baisse”. Le vrai danger s’appelle le risque de séquence des rendements.

En clair, ce n’est pas seulement le rendement moyen sur 30 ans qui compte. C’est l’ordre dans lequel les bons et les mauvais rendements arrivent.

Exemple simple : Tim et Tony

Imaginons deux retraités, Tim et Tony.

Ils ont tous les deux :

le même capital de départ ;

le même portefeuille ;

les mêmes dépenses annuelles ;

le même rendement moyen sur 30 ans.

Mais ils ne vivent pas les rendements dans le même ordre.

Tony commence sa retraite pendant un marché haussier. Son portefeuille progresse dès les premières années. Même s’il retire de l’argent, la croissance initiale protège son capital. Il peut financer tranquillement son appartement à Paphos ou ses sorties à Larnaca sans trop fragiliser son portefeuille.

Tim, lui, commence sa retraite juste avant une chute de 20 %, 30 % ou 40 %. Pour payer son loyer à Limassol, ses courses et ses assurances, il doit vendre des parts d’ETF alors qu’elles sont en forte baisse. Ces parts vendues ne participeront jamais à la reprise.

Résultat : même avec un rendement moyen identique sur le long terme, Tony peut terminer avec un portefeuille confortable, tandis que Tim peut épuiser son capital beaucoup plus vite.

C’est ce risque que les retraités doivent gérer en priorité.

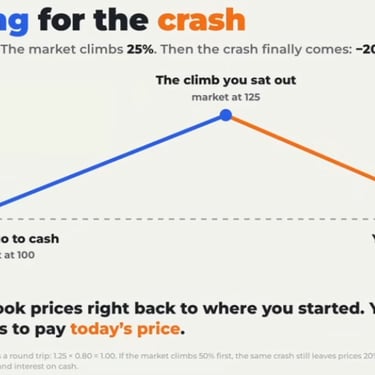

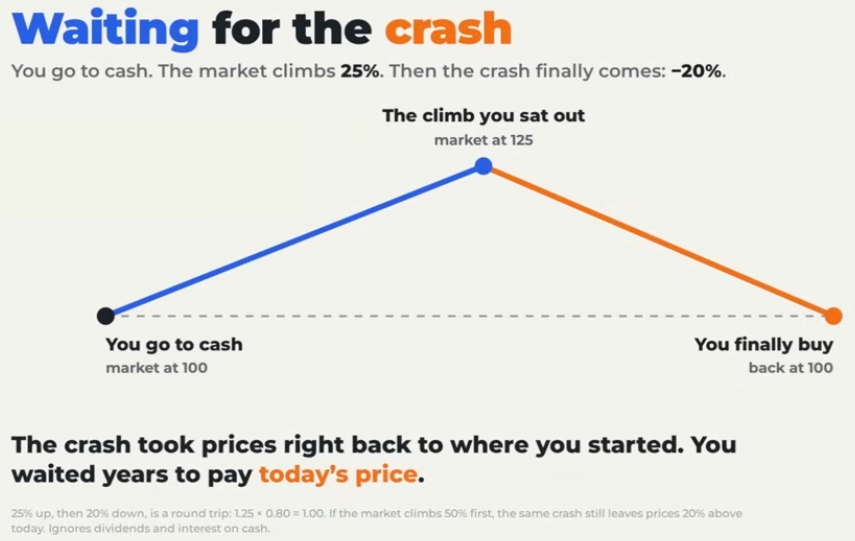

Ce qu’il ne faut surtout pas faire : tout vendre par peur du krach

Face à des valorisations élevées, la tentation est grande : “Je vais tout mettre en cash et attendre que le marché baisse.”

Sur le papier, cela semble prudent. En réalité, c’est souvent dangereux.

Pourquoi ? Parce qu’il faut réussir deux décisions impossibles :

Sortir au bon moment ;

Rentrer au bon moment.

Or, les marchés peuvent rester chers pendant longtemps. Ils peuvent aussi continuer à monter malgré des valorisations élevées. Et même lorsqu’un krach arrive, il est psychologiquement très difficile de réinvestir au cœur de la panique.

Rob Berger insiste souvent sur ce point : le market timing est rarement une stratégie fiable pour financer une retraite. Dans son article sur la stratégie des seaux et la règle des 4 %, il rappelle que vendre toutes ses actions dans un mauvais marché peut être catastrophique pour un retraité. (robberger.com)

La bonne approche n’est donc pas de deviner le prochain sommet. C’est de construire une allocation qui vous permette de ne pas vendre vos actions au pire moment.

La solution : organiser votre patrimoine avec une stratégie de “seaux”

La stratégie des “buckets”, ou stratégie des seaux, consiste à diviser votre capital selon l’horizon de temps de vos besoins.

L’idée est simple : l’argent dont vous avez besoin demain ne doit pas être investi comme l’argent dont vous aurez besoin dans 20 ans.

Pour un expatrié retraité, cette méthode est particulièrement intéressante, car elle permet de combiner :

sécurité de trésorerie ;

revenus réguliers ;

diversification ;

croissance long terme ;

sérénité psychologique.

Seau n°1 : le seau “salaire” pour 6 à 12 mois de dépenses

Ce premier seau sert à couvrir vos dépenses immédiates.

Il peut contenir :

compte courant ;

compte épargne ;

fonds monétaire ;

dépôt à terme très court ;

liquidités disponibles rapidement.

Son objectif n’est pas de vous enrichir. Son objectif est de vous éviter le stress.

Concrètement, ce seau doit couvrir environ 6 à 12 mois de dépenses courantes :

logement ;

alimentation ;

électricité ;

eau ;

carburant ;

assurance santé ;

restaurants ;

loisirs ;

petits voyages.

Exemple

Si votre budget mensuel à Chypre est de 3 000 €, votre seau “salaire” peut contenir entre :

18 000 € pour 6 mois ;

36 000 € pour 12 mois.

Ce seau vous permet de vivre sans devoir vendre vos investissements chaque semaine ou chaque mois.

Seau n°2 : la réserve de sécurité pour 2 à 5 ans

Le deuxième seau est votre réserve anti-krach.

Il doit couvrir plusieurs années de dépenses nettes, c’est-à-dire les dépenses que vos autres revenus ne couvrent pas.

Par exemple, si vous avez :

2 500 € de dépenses mensuelles ;

1 500 € de pension ou revenus locatifs ;

il vous manque 1 000 € par mois à prélever sur votre portefeuille.

Votre besoin annuel net est donc de 12 000 €.

Une réserve de 3 ans représenterait environ 36 000 €.

Ce seau peut être placé sur des supports prudents :

obligations court terme de qualité ;

fonds obligataires prudents ;

comptes à terme ;

fonds monétaires ;

éventuellement obligations d’État de bonne qualité.

Rob Berger évoque souvent une poche de cash ou d’actifs prudents couvrant plusieurs années de dépenses afin d’éviter d’être forcé de vendre des actions pendant un marché baissier. Dans son approche simplifiée, il parle notamment d’un seau de cash pouvant couvrir trois à cinq ans de besoins, après déduction des revenus comme les pensions.

Seau n°3 : les diversificateurs pour amortir les chocs

Le troisième seau sert à réduire votre dépendance à un seul moteur : les grandes actions américaines.

Il peut inclure, selon votre profil :

obligations internationales ;

immobilier coté ou physique ;

matières premières ;

or ;

actions value ;

petites capitalisations ;

marchés émergents ;

fonds multi-actifs prudents.

Attention : ce seau n’est pas obligatoire sous une forme complexe. Pour beaucoup de retraités, une allocation simple avec actions mondiales + obligations de qualité suffit déjà.

Mais l’idée importante est la suivante : ne pas dépendre uniquement du S&P 500, surtout lorsque les actions américaines sont très valorisées.

Seau n°4 : le seau croissance pour battre l’inflation

Le quatrième seau est celui qui finance votre retraite sur 15, 20 ou 30 ans.

Il contient principalement des actifs de croissance :

ETF actions mondiales ;

ETF marchés développés ;

ETF marchés émergents ;

ETF petites capitalisations ;

éventuellement immobilier coté.

Ce seau va fluctuer. Il peut perdre 20 %, 30 % ou davantage lors d’un krach. Mais son rôle est essentiel : protéger votre pouvoir d’achat contre l’inflation.

Car rester uniquement en cash n’est pas sans risque. L’inflation grignote silencieusement votre capital. Même à Chypre, où le coût de la vie peut être plus doux qu’en France sur certains postes, vos dépenses peuvent augmenter avec le temps : santé, logement, énergie, alimentation, assurances.

S&P 500 ou ETF monde : attention au biais de récence

Depuis plusieurs années, beaucoup d’investisseurs ne jurent que par le S&P 500. Et on comprend pourquoi : les grandes entreprises américaines ont fortement dominé les marchés mondiaux sur la période récente.

Mais cette domination récente crée un piège psychologique : le biais de récence.

On finit par croire que ce qui a le mieux marché hier marchera forcément demain.

Or, l’histoire montre que les cycles changent.

Entre 2000 et 2011, par exemple, le S&P 500 a connu une longue période difficile, notamment après l’éclatement de la bulle internet puis la crise financière. Pendant ce temps, d’autres segments de marché ont parfois mieux résisté ou mieux performé : marchés émergents, petites capitalisations, actions internationales, obligations.

Pour un retraité installé à Chypre, dont les dépenses sont probablement en euros, être concentré à 100 % sur les grandes actions américaines peut exposer à plusieurs risques :

risque de valorisation excessive ;

risque de change euro/dollar ;

risque politique américain ;

risque sectoriel lié à la concentration technologique ;

risque de sous-performance prolongée des États-Unis.

Une solution plus équilibrée consiste à utiliser des ETF mondiaux comme :

MSCI ACWI ;

FTSE All-World ;

MSCI World + marchés émergents ;

combinaison actions développées + émergents.

L’objectif n’est pas de prédire quelle zone va gagner. L’objectif est de ne pas dépendre d’un seul pays.

Quels ETF privilégier quand on vit à Chypre ?

Pour un résident fiscal à Chypre, et plus largement pour un résident européen, il est généralement préférable de privilégier des ETF UCITS domiciliés en Europe, souvent en Irlande.

Pourquoi ?

Parce que les ETF américains comme VOO, VTI ou SPY peuvent poser plusieurs problèmes pour les non-résidents américains :

accès parfois limité depuis les courtiers européens ;

fiscalité successorale américaine potentiellement défavorable (Estate tax) ;

reporting moins adapté aux résidents européens ;

complexité administrative ;

exposition au dollar parfois non maîtrisée.

Les ETF UCITS sont conçus pour les investisseurs européens et sont généralement plus adaptés à un expatrié francophone vivant à Chypre.

Exemples de catégories d’ETF à étudier

Sans recommandation personnalisée, voici les grandes familles utiles :

ETF actions monde capitalisant ;

ETF obligations euro court terme ;

ETF obligations mondiales couvertes en euros ;

ETF marchés émergents ;

ETF immobilier coté mondial ;

ETF monétaire en euros.

Pour un résident chypriote bénéficiant du régime non-dom, la fiscalité des dividendes, intérêts et gains en capital peut être particulièrement attractive, mais elle dépend de votre situation personnelle. Il est donc préférable de valider votre stratégie avec un conseiller fiscal local avant d’arbitrer votre portefeuille.

Exemple d’allocation pour un retraité à Chypre

Voici un exemple purement pédagogique pour un retraité modéré, avec un horizon de 25 à 30 ans. Une allocation globale pourrait ressembler à :

10 % liquidités ;

25 % obligations et monétaire ;

10 % diversificateurs ;

55 % actions mondiales.

Pour un profil plus prudent, la poche actions pourrait descendre autour de 40 à 50 %. Pour un profil plus dynamique, elle pourrait monter vers 60 à 70 %. Les travaux de William Bengen sur les taux de retrait historiques évoquent notamment des allocations actions souvent situées entre 50 % et 75 % selon le profil de risque.

La règle des 4 % : utile, mais pas magique

La règle des 4 % est souvent présentée comme une vérité absolue. En réalité, c’est un point de départ.

Elle vient des travaux de William Bengen, qui a étudié les retraits soutenables sur des portefeuilles américains historiques. L’idée générale : retirer 4 % du capital la première année, puis ajuster ce montant à l’inflation, aurait historiquement permis à un portefeuille équilibré de survivre sur de nombreuses périodes de 30 ans. Rob Berger rappelle que l’étude originale de Bengen supposait notamment un portefeuille composé d’actions et d’obligations intermédiaires, avec rééquilibrage annuel.

Mais dans la vraie vie, votre situation peut etre plus nuancée.

Vous pouvez avoir :

une pension française ;

une retraite complémentaire ;

des revenus locatifs ;

une société ;

un capital important ;

des dépenses flexibles ;

une fiscalité différente ;

une résidence principale déjà payée ;

une assurance santé privée ;

des enfants à aider ponctuellement.

La règle des 4 % ne doit donc pas être appliquée mécaniquement. Elle doit être adaptée.

Dépenser avec confiance grâce aux “gardes-fous”

Beaucoup de retraités commettent une erreur inverse à celle du retrait excessif : ils n’osent jamais dépenser.

Ils ont peur de manquer. Résultat : ils vivent une retraite trop restrictive, alors même que leur portefeuille continue de grossir.

C’est dommage, surtout à Chypre, où les premières années de retraite peuvent être les plus riches en expériences :

découvrir les villages de montagne ;

voyager en Grèce, au Liban, en Italie ou en France ;

profiter des plages hors saison ;

améliorer son logement ;

recevoir ses enfants et petits-enfants ;

tester les restaurants et activités locales.

Une approche intelligente consiste à utiliser des gardes-fous dynamiques.

Exemple de méthode simple

Vous définissez une dépense annuelle cible, par exemple 48 000 € par an.

Puis vous appliquez des règles :

si le portefeuille progresse fortement, vous augmentez vos dépenses de 5 à 10 % ;

si le portefeuille baisse fortement, vous réduisez temporairement les dépenses non essentielles de 5 à 10 % ;

vous ne touchez pas aux dépenses vitales ;

vous ajustez surtout les voyages, loisirs, restaurants et gros achats.

Cette méthode vous évite deux excès :

paniquer à chaque baisse ;

vous priver inutilement quand votre portefeuille se porte très bien.

Bon à savoir : le cash rassure, mais il ne suffit pas

Le cash est une assurance psychologique, pas une stratégie de croissance.

Avoir 6 mois, 12 mois ou même plusieurs années de dépenses en sécurité peut être très utile. Mais conserver 100 % de son patrimoine en cash pendant 20 ou 30 ans expose à un autre risque : la perte de pouvoir d’achat.

Même avec une inflation modérée, votre capital réel diminue avec le temps.

L’objectif n’est donc pas de choisir entre “tout en cash” ou “tout en actions”. L’objectif est de construire une architecture patrimoniale équilibrée :

assez de liquidités pour dormir tranquille ;

assez d’obligations pour traverser les tempêtes ;

assez d’actions mondiales pour financer le long terme ;

assez de flexibilité pour ajuster les retraits.

Plan d’action concret pour un expatrié à Chypre

Voici une méthode simple en 7 étapes.

1. Calculez votre budget annuel réel à Chypre

Incluez :

logement ;

santé ;

assurances ;

alimentation ;

voiture ;

voyages ;

impôts ;

loisirs ;

aide familiale ;

imprévus.

2. Déduisez vos revenus garantis

Par exemple :

pension française ;

retraite complémentaire ;

revenus locatifs ;

rente ;

revenus d’entreprise ;

dividendes récurrents.

3. Calculez le montant à prélever sur votre portefeuille

C’est ce chiffre qui compte vraiment pour dimensionner vos seaux.

4. Créez votre seau de liquidités

Visez 6 à 12 mois de dépenses.

5. Créez votre réserve anti-krach

Visez 2 à 5 ans de besoins nets, selon votre tolérance au risque.

6. Investissez le reste selon une allocation mondiale

Évitez la concentration excessive sur un seul pays, un seul secteur ou une seule devise.

7. Rééquilibrez une fois par an

Le rééquilibrage vous oblige à vendre une partie de ce qui a monté et à renforcer ce qui a baissé. C’est une discipline simple, mais puissante.

Conclusion : le marché est peut-être cher, mais votre plan doit être robuste

Oui, les marchés américains sont chers. Oui, un krach peut arriver. Oui, commencer sa retraite juste avant une baisse est un vrai risque.

Mais la solution n’est pas de rester figé en cash en attendant un point d’entrée parfait.

La bonne stratégie consiste à bâtir un portefeuille capable de survivre à l’incertitude :

une poche de liquidités pour vivre sereinement ;

une réserve prudente pour éviter les ventes forcées ;

une diversification mondiale pour ne pas dépendre uniquement du S&P 500 ;

des ETF UCITS adaptés aux résidents européens ;

une règle de retrait flexible ;

des ajustements dynamiques selon les marchés.

Votre retraite à Chypre ne doit pas dépendre de la prochaine décision de la Fed, du prochain record du Nasdaq ou du prochain titre anxiogène dans la presse financière.

Elle doit reposer sur un plan écrit, simple, diversifié et adapté à votre vie réelle.

FAQ — Retraite à Chypre et investissement

Faut-il investir si les marchés sont au plus haut ?

Oui, mais pas n’importe comment. Un marché au plus haut peut continuer à monter pendant des années. Plutôt que de chercher le moment parfait, mieux vaut investir selon une allocation adaptée à votre horizon, votre tolérance au risque et vos besoins de revenus.

Combien de cash garder à la retraite à Chypre ?

Une base raisonnable consiste à garder 6 à 12 mois de dépenses en liquidités, puis 2 à 5 ans de besoins nets dans des supports prudents. Le montant dépend de vos pensions, de votre budget et de votre capacité à réduire temporairement vos dépenses.

Quels ETF choisir quand on vit à Chypre ?

Pour un résident européen, les ETF UCITS domiciliés en Europe sont généralement plus adaptés que les ETF américains. Les ETF actions monde, obligations court terme, obligations euro et fonds monétaires peuvent constituer une bonne base, selon votre profil.

Vous préparez votre installation ou votre retraite à Chypre ? Prenez le temps de construire votre plan patrimonial avant le départ, pas une fois installé dans l’urgence.

👉 Note importante: Cet article est pédagogique et ne constitue pas un conseil financier, fiscal ou juridique personnalisé. Avant de modifier votre allocation, votre résidence fiscale ou votre stratégie de retrait, consultez un conseiller financier et fiscal qualifié à Chypre.

Images