Comment Prendre sa Retraite en Confiance ?

Vous êtes financièrement libre… mais toujours pas prêt à arrêter de travailler ? Le vrai frein est souvent psychologique. Découvrez comment gérer le risque de séquence et sécuriser votre retraite avec une stratégie simple et robuste.

Yannick

6/29/20265 min read

La Stratégie des 4 Seaux

Vous avez travaillé dur. Épargné méthodiquement. Et aujourd'hui, votre patrimoine se situe entre 1 et 10 millions d'euros. Sur le papier, vous êtes financièrement libre.

Alors pourquoi continuez-vous à travailler ?

Pour beaucoup d'épargnants dans cette situation, le vrai obstacle n'est pas financier — il est psychologique. La peur de manquer. La peur de voir son capital s'évaporer. La peur de ce que les spécialistes appellent le sequence of returns risk, ou risque de séquence des rendements.

Cet article est fait pour vous. Parce que les données sont formelles : dans la grande majorité des scénarios historiques, les retraités bien préparés ne finissent pas ruinés. Ils finissent avec une fortune bien plus importante que prévu. Il faut simplement avoir le bon plan.

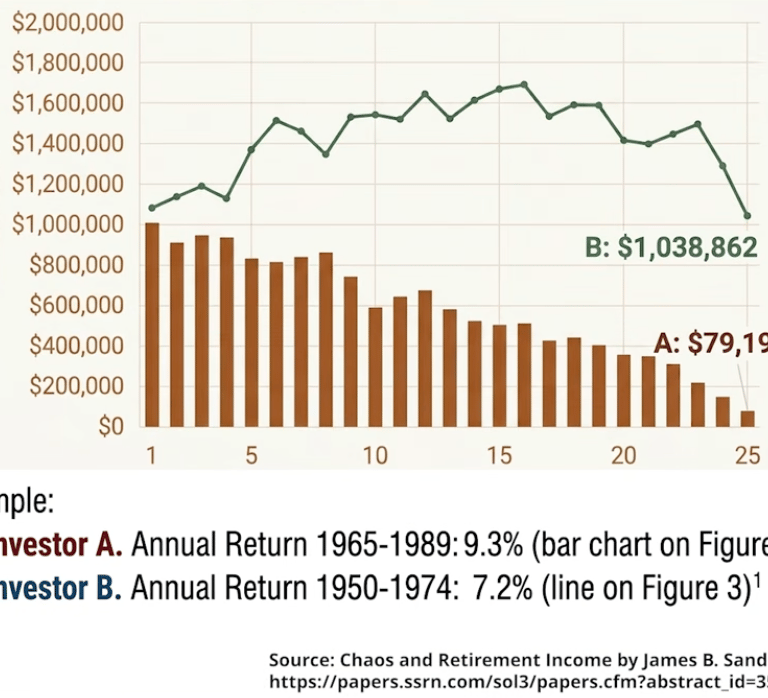

Le Piège des Moyennes : Pourquoi Votre Intuition Vous Trompe

Pendant votre phase d'accumulation, les rendements moyens étaient vos meilleurs alliés. Un portefeuille qui génère 7 % par an en moyenne sur 30 ans, c'est une formule gagnante.

Mais une fois à la retraite, les règles du jeu changent radicalement.

Ce qui compte désormais, ce n'est plus la moyenne de vos rendements — c'est l'ordre dans lequel ils arrivent.

Voici pourquoi :

📉 Scénario défavorable : Le marché s'effondre dès vos premières années de retraite. Vous êtes contraint de vendre des parts de portefeuille au plus bas pour financer vos dépenses du quotidien. Ce phénomène crée des dommages permanents et quasi-irréversibles à votre capital.

📈 Scénario favorable : Les bonnes années arrivent en premier. Votre portefeuille grossit suffisamment pour que vos retraits futurs ne représentent plus qu'une fraction minime du total.

Même capital de départ. Même rendement moyen. Résultats diamétralement opposés.

"Les moyennes sont pour l'épargne. Les séquences sont pour la dépense."

Cette distinction est fondamentale. Et la méconnaître peut vous coûter très cher — dans les deux sens du terme.

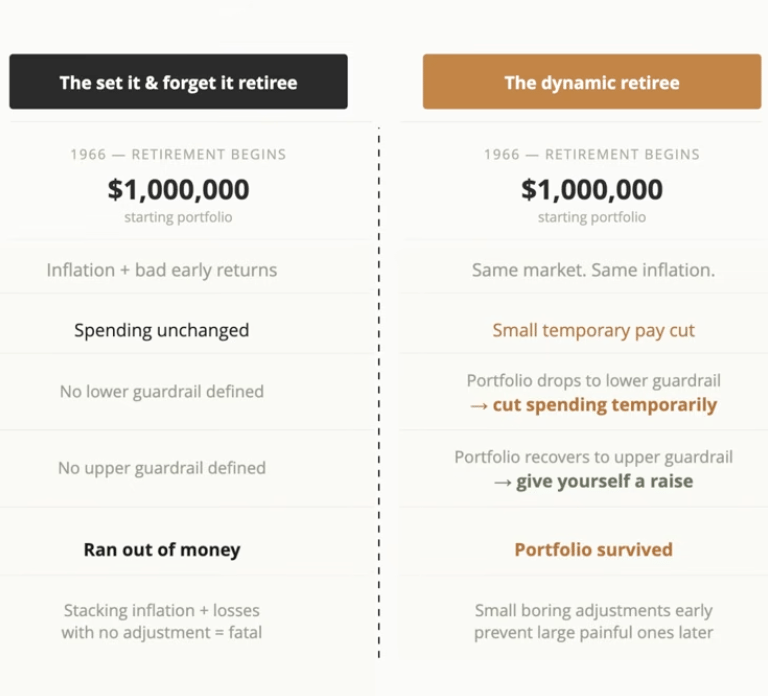

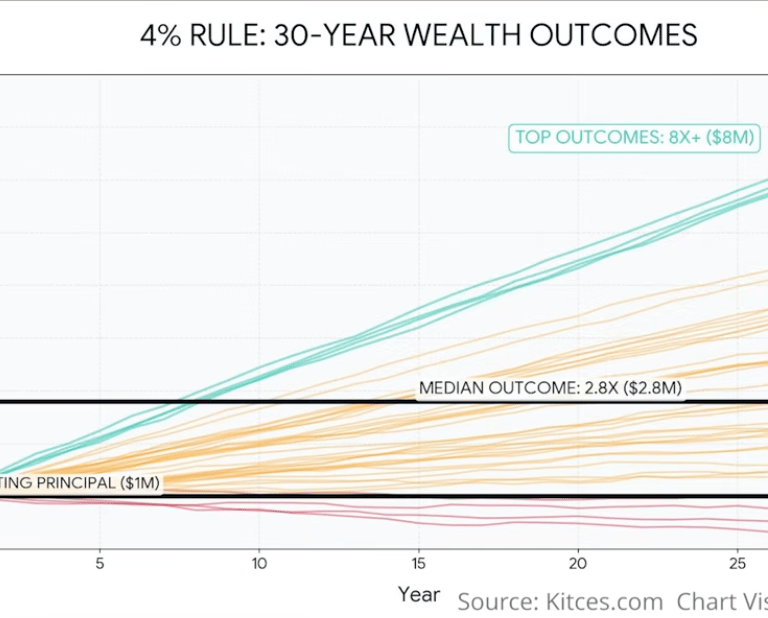

Le Fantôme de 1966 : Arrêtez de Planifier pour le Pire Scénario de l'Histoire

La célèbre règle des 4 % est née d'un cauchemar historique : l'année 1966. Forte inflation, rendements boursiers stagnants, pouvoir d'achat en berne. Le pire point de départ pour une retraite que l'histoire financière moderne ait connu.

Cette règle stipule qu'un retraité peut retirer 4 % de son capital chaque année sans jamais l'épuiser sur 30 ans — même dans les pires conditions historiques.

C'est une règle utile. Mais traiter le pire scénario de l'histoire comme votre scénario de base, c'est une erreur coûteuse.

Les chiffres racontent une tout autre histoire :

Pire cas historique (1966) = Capital à zéro après 30 ans de retraite

Cas médian = 2,8× le capital de départ après 30 ans de retraite

Meilleur cas = 5 à 8× le capital de départ après 30 ans de retraite

Autrement dit :le résultat le plus probable n'est pas de finir fauché, mais de finir bien plus riche qu'au premier jour de votre retraite— tout en ayant vécu normalement.

Des milliers d'épargnants s'imposent inutilement une vie d'austérité par crainte d'un scénario qui ne se produira statistiquement pas. C'est le vrai gâchis.

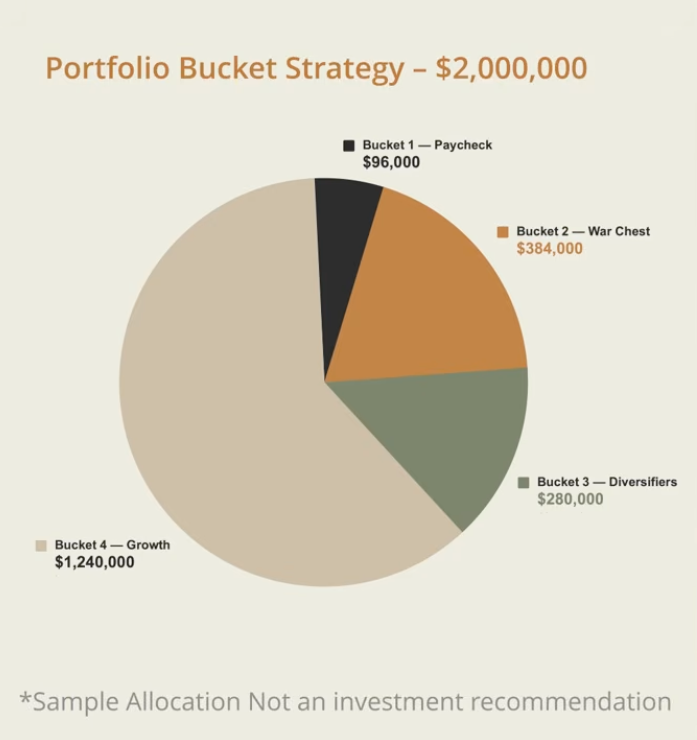

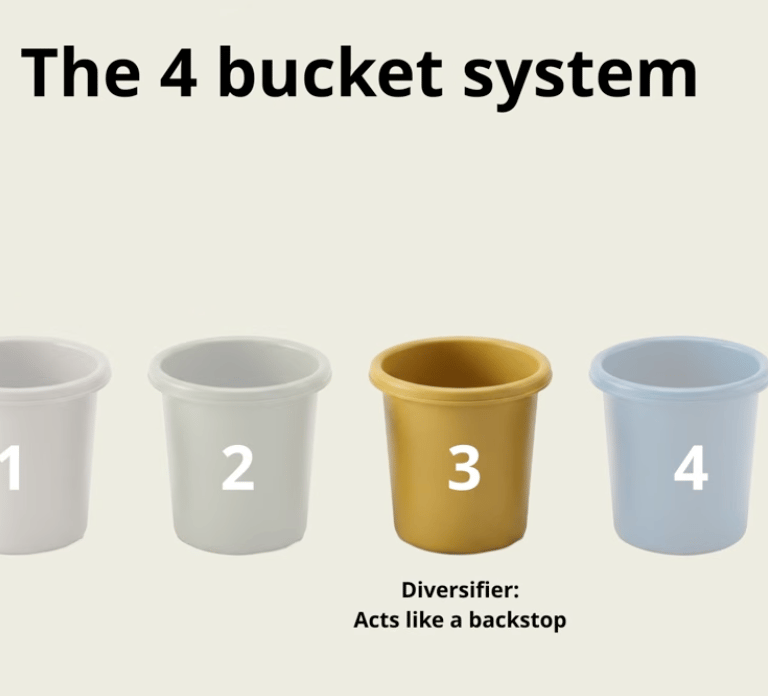

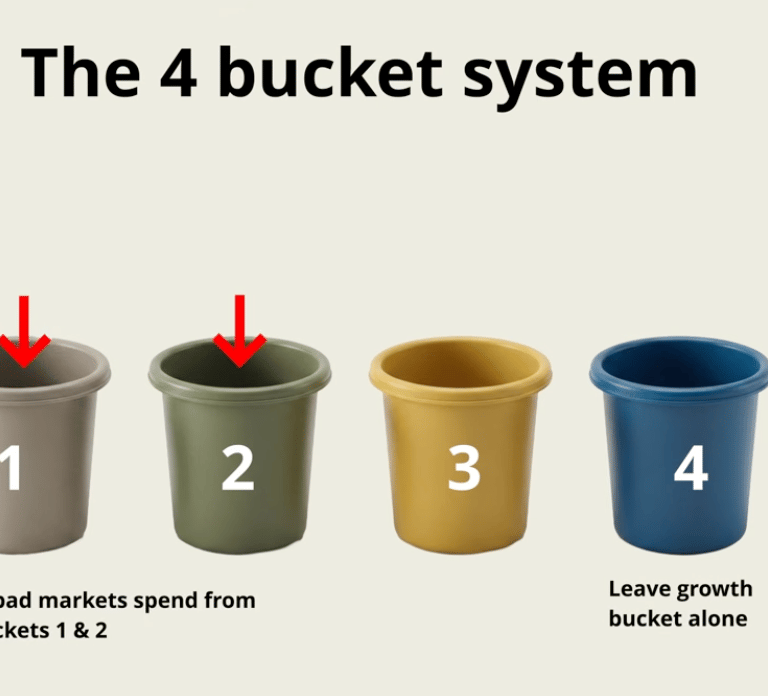

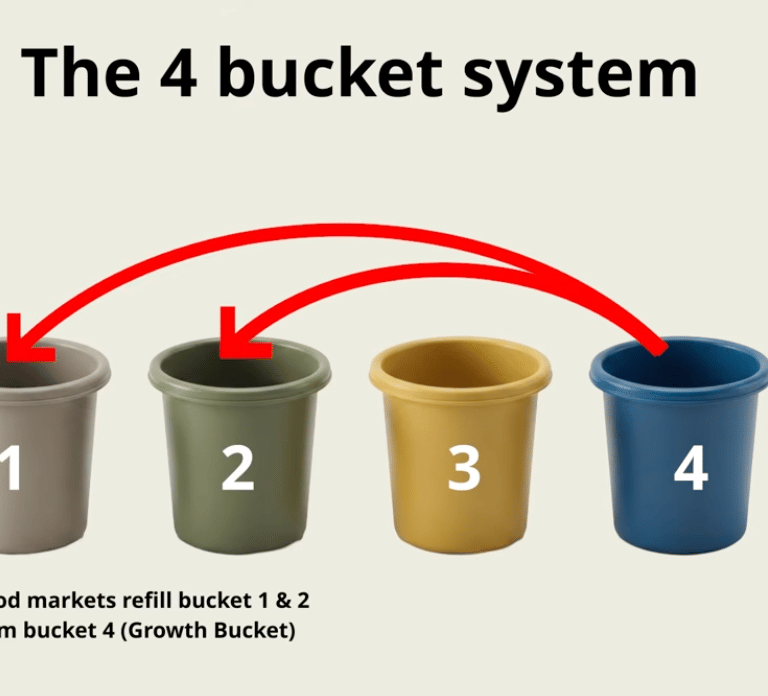

La Stratégie des 4 Seaux : Organisez Votre Capital pour Toutes les Tempêtes

La solution au risque de séquence ne consiste pas à être plus prudent. Elle consiste à être mieux organisé.

La stratégie des quatre seaux (bucket strategy) vous permet de capturer la hausse des marchés sur le long terme tout en vous protégeant contre les chocs à court terme. Voici comment la construire :

🪣 Seau N°1 — Le "Salaire" - Horizon : 0 à 12 mois

Comptes à terme, fonds monétaires, liquidités disponibles

C'est votre compte courant de retraité. Il contient 6 à 12 mois de dépenses et finance votre vie au quotidien. Loyer, alimentation, factures, plaisirs du mois.

Son rôle : vous apporter une stabilité émotionnelle immédiate. Vous savez que vos prochains mois sont couverts, quoi qu'il arrive sur les marchés.

🪣 Seau N°2 — La "Réserve de Guerre" - Horizon : 2 à 5 ans

Obligations d'entreprises de haute qualité, fonds obligataires court terme

C'est votre filet de sécurité stratégique. Il contient 2 à 5 ans de dépenses investis dans des actifs peu volatils.

Son rôle crucial : empêcher les ventes forcées en cas de krach boursier. Si les marchés actions s'effondrent pendant 18 mois, vous puisez dans ce seau — pas dans vos actions. Vous n'êtes jamais contraint de vendre au plus mauvais moment.

🪣 Seau N°3 — Les "Diversificateurs" - Allocation : 14 à 20 % du portefeuille total

Immobilier (SCPI, REITs), matières premières, obligations d'État indexées sur l'inflation

Ce seau contient des actifs peu corrélés aux marchés actions. Quand la Bourse chute, ces actifs tendent à mieux résister — voire à progresser.

Son rôle : amortir les chocs et lisser la volatilité globale de votre portefeuille.

🪣 Seau N°4 — La "Croissance" - Horizon : 10 ans et plus

Actions mondiales (marchés américains, internationaux, émergents)

C'est le moteur de votre retraite sur le long terme. Ce seau n'est pas touché pendant les crises — il a le temps de se régénérer et de croître.

Son rôle : battre l'inflation sur plusieurs décennies et alimenter progressivement les seaux précédents au fil des années.

Les Gardes-fous : Reprendre le Contrôle Psychologique de Vos Dépenses

Les seaux résolvent le problème technique de la vente forcée. Mais il reste un défi humain, bien réel : comment gérer ses dépenses face à l'incertitude des marchés ?

La réponse : abandonnez le taux de retrait fixe. Adoptez une gestion dynamique avec des gardes-fous (guardrails).

Le principe est simple :

📉 Si les marchés chutent et que votre taux de retrait touche un seuil bas prédéfini → Vous réduisez temporairement vos dépenses non essentielles de 5 à 10 % (voyages reportés, cadeaux réduits, sorties limitées).

📈 Si les marchés progressent et que votre taux de retrait touche un seuil haut → Vous vous accordez une augmentation de budget bien méritée.

Cette flexibilité, même modeste, change tout. Elle permet dans la plupart des scénarios de dépenser davantage que les 4 % classiques sur l'ensemble de votre retraite — tout en préservant votre capital.

La clé ? Accepter à l'avance les règles du jeu, par écrit, avant que les émotions ne brouillent votre jugement.

Conclusion : La Confiance Naît d'un Plan Écrit, Pas d'un Marché Favorable

Le risque de séquence des rendements ne s'évite pas. Il se gère.

Avec la stratégie des quatre seaux, vous ne vendez jamais vos actions au plus bas. Avec les gardes-fous, vous adaptez vos dépenses intelligemment sans paniquer. Et avec un plan écrit, vous savez exactement quoi faire — que les marchés montent, descendent ou stagnent.

Le résultat ? Vous pouvez prendre votre retraite plus tôt. Dépenser mieux. Et cesser de vivre dans l'ombre du pire scénario de 1966 — un scénario qui, statistiquement, ne vous concerne probablement pas.

La liberté financière n'est pas seulement une question de chiffres. C'est une question de confiance. Et la confiance, elle, naît d'un plan solide.

Photos