Augmenter son taux d’épargne sans se priver

Découvrez les 3 leviers essentiels du FIRE : optimiser ses grosses dépenses, automatiser son épargne et aligner ses dépenses avec ses vraies priorités — sans frustration ni sacrifices inutiles.

Yannick

6/29/20262 min read

Précédemment, vous avez calculé votre taux d’épargne.

Peut-être que le chiffre vous a surpris. Peut-être qu’il vous a motivé.

Mais une question naturelle arrive ensuite :

👉 Comment l’augmenter… sans transformer sa vie en régime permanent ?

Parce que soyons clairs : Le FIRE n’est pas un concours de privation. C’est un jeu d’optimisation.

Le piège à éviter : croire que tout passe par la restriction

Quand on parle d’épargne, beaucoup imaginent immédiatement :

couper les restaurants

supprimer les vacances

vivre “au minimum”

👉 Mauvaise approche.

Pourquoi ? Parce qu’elle ne tient pas dans la durée.

La vraie stratégie consiste à maximiser la valeur de chaque euro dépensé, pas à tout réduire.

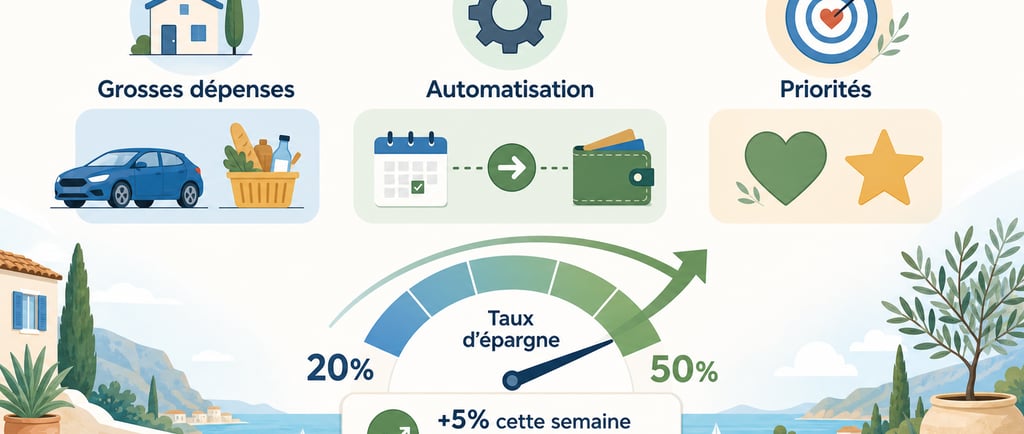

Les 3 leviers qui changent vraiment la donne

1. Les grosses dépenses (effet massif)

C’est ici que tout se joue.

Les trois plus gros postes dans presque tous les budgets :

logement

transport

alimentation

👉 Réduire chacun de ces postes de 10–20 % a un impact énorme.

Exemples concrets :

logement légèrement plus petit ou mieux négocié

voiture plus simple (ou moins souvent remplacée)

courses optimisées sans sacrifier la qualité

💡 Une seule décision intelligente ici peut valoir des années de petites économies inutiles ailleurs.

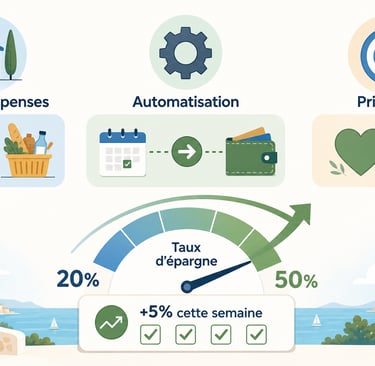

2. L’automatisation (effet invisible)

Ce qui fonctionne le mieux… c’est ce qui ne dépend pas de votre volonté.

👉 Mettez en place un système :

investissement automatique chaque mois

virement dès réception du revenu

épargne “prélevée” avant de dépenser

Résultat : Vous vous adaptez naturellement à ce qu’il reste. Sans effort mental.

3. L’alignement avec vos vraies priorités (effet anti-frustration)

Toutes les dépenses ne se valent pas.

👉 Posez-vous une question simple : “Est-ce que cette dépense améliore réellement ma vie ?”

Vous allez découvrir deux catégories :

dépenses à forte valeur (voyages, temps en famille, santé…)

dépenses “par défaut” (abonnements, achats impulsifs, habitudes sociales)

La stratégie FIRE n’est pas de tout couper.

👉 C’est de dépenser plus sur ce qui compte vraiment… et moins sur le reste.

Une vérité importante : vous n’avez pas besoin d’être parfait

Beaucoup abandonnent pour une mauvaise raison :

👉 Ils veulent optimiser à 100 %.

En réalité :

passer de 20 % à 30 % change déjà énormément votre trajectoire

passer de 30 % à 40 % est encore plus puissant

Mais chaque +5 % est déjà une victoire.

Les erreurs classiques à éviter

Optimiser uniquement les petits plaisirs (café, sorties…)

Ignorer les grosses décisions (logement, voiture)

Vouloir aller trop vite → frustration → abandon

Ne pas investir (épargne qui dort = perte invisible avec l’inflation)

👉 Rappelez-vous : la cohérence bat la perfection.

Un exemple concret

Reprenons un cas simple :

Revenus : 6 000 €

Dépenses : 3 500 €

Épargne : 2 500 € → 41,6 %

Si vous réduisez vos dépenses de seulement 500 € :

nouvelles dépenses : 3 000 €

épargne : 3 000 €

taux d’épargne : 50 %

👉 Résultat : accélération massive… sans changer radicalement votre vie.

Vos actions cette semaine

Prenez 20 minutes :

Identifiez vos 3 plus grosses dépenses

Trouvez une optimisation réaliste sur chacune

Automatisez votre épargne/investissement

Supprimez 1 dépense “inutile”

👉 Objectif : +5 % de taux d’épargne. Pas plus.

Objectif Chypre

Réseaux sociaux (à venir)

Contact:

yannick@objectifchypre.com

© 2026. All rights reserved.